ゲームセンター運営GENDAの上期決算は、ポジティブ材料とネガティブ材料が入り乱れる展開となっています。

2024年に買収したNational Entertainment Network(NEN)の収益性向上に向けた取り組みが奏功し、店舗の平均売上が2倍に増加。ヨーロッパでも同様の取り組みを行う方針を固めたことで、更なる成長に期待できる一方、過去に重ねてきたM&Aによるのれんの償却負担が重く、純利益はおよそ8割減。全額外部資金で行うM&Aの方向性に区切りをつけるなど、戦略の見直しも図りました。

これにより、M&Aの件数が絞り込まれ、既存事業への投資も選択と集中が進む模様です。

M&Aの評価次第で可否が分かれるGENDAの決算内容

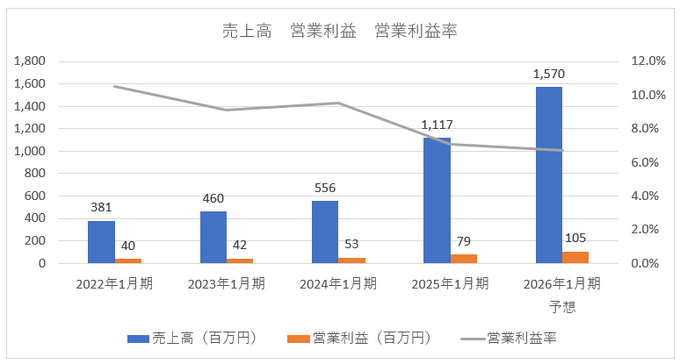

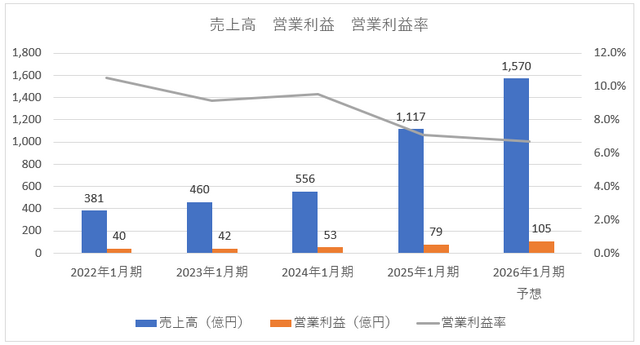

GENDAの2026年1月期第2四半期累計期間(2025年2月1日~7月31日)の売上高は前年同期間比49.3%増の739億円、営業利益は同0.9%増の32億円、純利益は同77.8%減の3億1,000万円でした。

今期は通期売上高を前期比40.4%増の1,570億円、営業利益を同32.6%増の105億円、純利益を同53.7%増の50億円と予想しています。進捗率は売上高が47.1%、営業利益が30.6%、純利益が6.2%。なお、前期は第2四半期決算開示時点の通期予想に対する進捗率が、売上高は45.0%、営業利益が45.5%、純利益が32.7%でした。

GENDAはゲームセンターやカラオケなど、アミューズメント施設の運営が主力事業。夏休みや冬休みが訪れる下期に業績が偏重する傾向があります。しかし、今期は特に純利益における進捗率の悪さが顕著。それを受けてか、決算発表後のPTSでは売りが先行しました。

※決算短信より筆者作成

今期の営業利益が0.9%増と微増に留まっているのは、M&Aによって生じたのれんの償却負担が重くなっているため。上期ののれんの償却額は16億1,300万円で、前期のおよそ3.2倍に膨らんでいます。それに加えて減価償却費が37億5,700万円あり、1.9倍に増えました。

ただし、GENDAは2027年1月期からIFRSを導入することを決めています。IFRSは国際会計基準で、のれんの償却を行いません。また、GENDAは事業の実力値を表すため、M&Aで生じた関連費用をのぞいた、調整後のIFRSの営業利益である「のれん償却前 営業利益」を重要な経営指標の一つに設定しています。調整後の「のれん償却前 営業利益」は前年同期間比33.6%増の54億9,500万円でした。

つまり、事業そのものの収益性は決して悪化しておらず、高い成長力に必要なM&Aに関連する経費が利益を下押ししているだけだと見ることができます。これが短期的な投資家目線だと、単純な純利益の減少であり、PER(株価収益率:株価が1株あたりの純利益の何倍かを表す指標)の更なる悪化を懸念して早期に手放すという投資判断になりやすいのです。