イオン傘下でゲームセンターを運営するイオンファンタジーの2026年2月期上期(2025年3月~8月)決算は、営業利益が前年同期比で3割近い増加となりました。

純利益は前年同期間の4.7倍。前期は為替差損などが発生して純利益は7割縮小していました。今期はその遅れを取り戻しています。

注目したいのは、懸案事項だった中国事業が回復基調にあること。上期の赤字額は前年同期間の半分ほどまで縮小しました。イオンファンタジーはインドネシアやフィリピン、マレーシアなどアセアン事業が好調。中国が回復すると、収益力が劇的に変わる可能性があります。

中国事業は構造改革が計画通りに進捗しており、通期での黒字化も視野に入る水準とみられます。

国内事業が堅調、キッズプライズは売上2桁増で全体を牽引

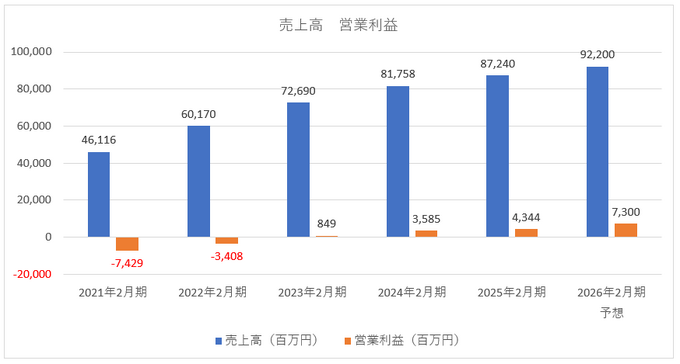

前期(2026年2月期上期)の売上高は前年同期間比6.2%増の466億2,400万円、営業利益は同26.5%増の36億3,000万円でした。今期は通期の売上高を前期比5.7%増の922億円、営業利益を同68.0%増の73億円と予想しています。上期における進捗率は売上高が50.6%、営業利益が49.7%。

2025年2月期の通期計画に対する上期の進捗率が売上高が50.7%で、営業利益が50.4%でした。今期と近い数字ですが、前期は営業利益が予想よりも23.8%低い43億4,400万円で着地しています。これは中国とアセアンの2月の売上が低下したことを受けたもの。今期は中国事業の収益改善が進めば、計画達成が見えてくるのではないでしょうか。

なお、今期の業績が予想通りに着地をすると営業利益率は7.9%で、前期より2.9ポイント改善する見込み。中国事業が絶好調だった2018年2月期の8%台が視野に入ります。