ゲームのデバックなどを手がけるSHIFTが、2025年8月期(2024年9月1日~2025年8月31日)の通期業績予想を上方修正しました。

営業利益は期初予想比で11.1%増。顧客単価と稼働率の向上施策が効いたためですが、何より戦略的に事業領域を広げて人材獲得を強化した影響が大きいでしょう。SHIFTはかつての主力だったゲーム領域の停滞感が鮮明になっている一方、省庁や自治体、公共インフラや自動車関連の領域での成長が目立ちます。

課題を見極めて改善策を講じ、業績に跳ね返るまでのスピード感にその経営手腕を垣間見ることができます。

大幅増益を成し遂げた秘策とは?

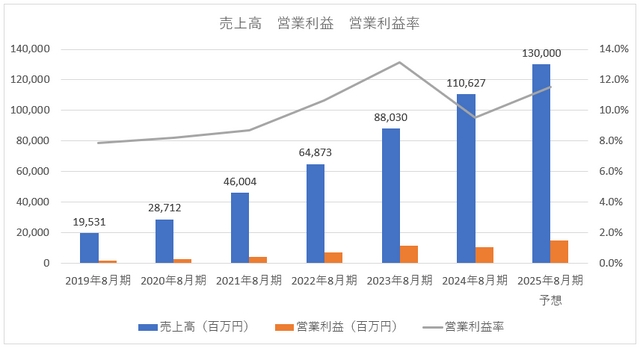

2025年8月期第3四半期累計期間(2024年9月1日~2025年5月31日)の売上高は、前年同期間比17.6%増の954億円、営業利益は同68.7%増の119億円でした。通期の営業利益を135億円から150億円に上方修正しましたが、予想通りの着地で営業利益率は11.5%となる見込み。前期と比較して2.0ポイント上昇します。

※決算短信より筆者作成

SHIFTの業績が大きく変化したのが2024年8月期でした。期初に営業利益を下限で前期比0.3%増の116億円と予想していたものの、着地は8.9%減の105億円だったのです。SHIFTは6期連続で営業増益を達成してきた会社。上場以来2度目となる営業減益でした。

提案力や営業力を磨いてきたSHIFTは、この期に顧客月額売上単価が前年を下回るようになります。これは主に新規顧客の開拓を進めていたため。一方でエンジニア数、エンジニア単価ともに上昇したことで利益が圧迫されました。それに加えて、稼働率は前年を1.6ポイント下回っていたのです。

つまり、改善すべきポイントは2つに集約されます。1つ目は顧客単価を引き上げること。2つ目は稼働率を上げることです。