KADOKAWAのゲーム事業が絶好調です。

2023年3月期上半期の売上高は前年同期間比3.6倍の171億3,700万円、営業利益は12.2倍の75億9,200万円に跳ね上がりました。利益率は12.9%から44.3%へと急伸しています。

KADOKAWAのゲーム事業の中核を担っているのがフロム・ソフトウェア。『ELDEN RING』を世界的な大ヒット作品へと導きました。

メガヒット作を世に送り出して業績を急改善する姿は、『ウマ娘 プリティーダービー』をヒットさせたサイバーエージェントを彷彿とさせます。サイバーエージェントのゲーム事業の利益率は、19.7%から36.8%へと急伸し、その後人気にやや陰りが差して20%台後半まで後退しました。

勢いが衰えているのはKADOKAWAも同じですが、素早い一手を打ちました。2022年9月フロム・ソフトウェアが中国のテンセント系モバイルゲーム会社Sixjoy Hong Kong Limitedと、ソニー・インタラクティブエンタテインメントに対して第三者割当増資をし、364億円を調達したのです。

潤沢な開発費用を蓄えたほか、販路拡大を狙うものと考えられます。

中国での確実なヒットを狙った夏野剛氏

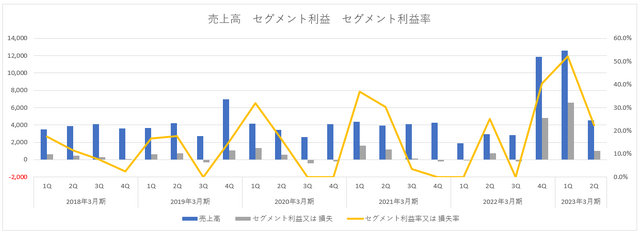

『ELDEN RING』のヒットに恵まれる前のKADOKAWAのゲーム事業は、黒字と赤字の間を行き来するパッとしない事業という印象が強いものでした。

潮目が変わる『ELDEN RING』の登場により、2022年3月期4Qの営業利益率は40.5%、2023年3月期1Qは52.2%とこの6カ月間は稼ぐ力が突出しています。ただし、2Qは25.1%まで低下しました。

■KADOKAWAゲーム事業業績推移(単位:百万円)

※ファクトシートより

ヒット作で業績が急上昇した後はしばらく安定期が続き、マーケティングでテコ入れを図りつつ、海外市場を開拓するというのが定石です。

KADOKAWAは2021年10月にテンセントに第三者割当増資を実施し、300億円を調達しました。この出資の受け入れは、KADOKAWAが持つIPのゲーム化を中国市場でスムーズに行う狙いがあります。KADOKAWAは売上高が1,000億円を超える主力の出版事業を支えるライトノベルにおいて、強力なIPを多数保有しています。その有効活用がKADOKAWA本体の資本提携の主目的です。

KADOKAWAの夏野剛代表は、人気IPを出資比率に応じて中国でのゲーム展開権が得られるような提携をしたと語りました。

今回、『ELDEN RING』の直接的なIPの管理主体であるフロム・ソフトウェアが、テンセントの出資を受け入れることにより、迅速にゲームを中国で流通させる狙いがあるものと考えられます。わざわざ中国企業の出資を受ける必要はないようにも感じますが、日本でヒットしたゲームが中国でうまくいかない例は多く見受けられます。ユーザーの考え方に違いがあるためです。

その点、テンセントは『NARUTO-ナルト』や『魂斗羅(コントラ)』などを中国で流通させた実績があります。どうすれば中国でヒットさせられるか。そのノウハウを確立しているのです。

親会社のKADOKAWA経由ではなく、フロム・ソフトウェアが直接テンセントからの出資を受け入れ、中国マーケットを開拓するための交渉やプロジェクトを進める意味は大きいでしょう。