イオンファンタジーが2025年2月期第2四半期累計期間(2024年3月1日~2024年8月31日)において、上半期として売上高・営業利益ともに過去最高を更新しました。

好調なのが国内とアセアン。国内の売上高は前年同期間比で1割、アセアンは2割の増収となっています。出店エリアに合わせた大型店・小型店の戦略的な出店が奏功し、業績の拡大に貢献しています。

一方、苦戦しているのが中国エリア。上半期で30店舗以上を退店し、年間60店舗程度の閉鎖を進める計画です。ただし、「遊び+運動」をテーマとしたプレイグラウンドは回復の兆しが見えてきました。

営業利益は力強く伸びるも為替差損で経常利益は減益

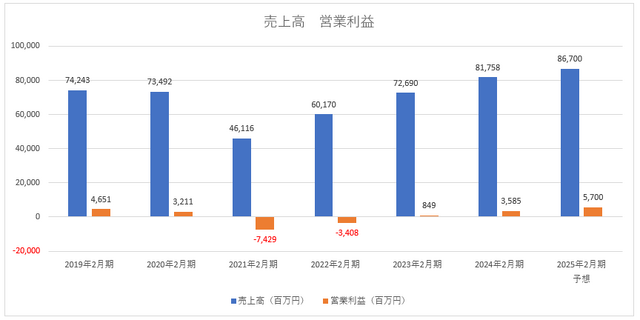

2025年2月期第2四半期の売上高は、前年同期間比7.5%増の439億2,000万円、営業利益は同41.8%増の28億7,000万円でした。営業利益率は6.5%。前年同期間の営業利益率が5.0%で、1.5ポイント高まっています。

イオンファンタジーはコロナ前の2019年2月期の営業利益率が6.3%、2020年2月期が4.4%でした。稼ぐ力はコロナ前を上回るようになっています。興味深いのは当時と事業戦略が異なること。コロナ前は中国展開に注力しており、出店を強化していました。現在は中国からの撤退を進め、国内やアセアンでの出店が成長を支えています。

今期は通期の売上高を前期比6.0%増の867億円、営業利益を同59.0%増の57億円と予想しています。売上高と営業利益の進捗率はともに50%。堅調に歩んでいるように見えます。

※決算短信より筆者作成

ただし、2024年2月期第2四半期(2023年3月1日~2023年8月31日)通過時点での通期予想に対する売上高の進捗は51.0%で、営業利益は71.8%に達していました。それにも関わらず、売上高は予想を5.2%、営業利益は10.4%下ぶれて着地をしています。

中国事業は未だ不透明感が漂っており、下半期に悪影響を及ぼすことも考えられます。

イオンファンタジーは他にも、為替という悪材料があります。上半期で合計5億4,100万円もの為替差損を計上しています。2024年2月期上半期は5億7,600万円の差益を得ていました。

2024年は6月ごろまで円安基調で推移していましたが、7月31日の日銀金融政策決定会合で利上げが決定されると、急速に円高が進行しました。更にアメリカは9月に大幅な利下げを発表。そこに石破新総裁誕生が円高に拍車をかけています。

足元で円安が進行する材料は少なく、円高基調が続くと見られています。イオンファンタジーは下期においても、為替の負の影響を受ける可能性があります。

なお、2025年2月期第2四半期累計の経常利益は、為替差損の影響を受けて前年同期間比17.5%減の20億1,400万円となりました。純利益は同68.3%減の3億7,300万円。通期の純利益を16億円と予想していますが、達成には黄色信号が灯っています。純利益が弱含んでいる点は、株価に負の影響を与えるかもしれません。