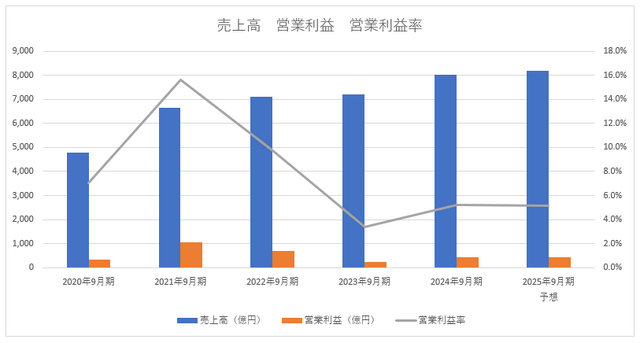

サイバーエージェント2024年9月期(2023年10月1日~2024年9月30日)は1割の増収、7割の営業増益で着地しました。

この数字は2024年7月31日発表した通期業績の上方修正をも上回るもの。売上高は初めて8,000億円を突破しました。好調の主要因になっているのがゲーム事業の躍進。2024年2月1日にリリースした『グランブルーファンタジー リリンク』は100万本を突破し、ゲーム事業は3期ぶりに増収へと転じました。『ウマ娘 プリティーダービー』の大ヒットの反動減から脱しています。

メディア事業の通期黒字化も目前。IPの創出や影響力を拡大する取り組みの強化を行おうとしています。サイバーエージェントが長らく目指していた、メディアミックス展開へと昇華するタイミングを迎えているのです。

AIの活用で広告事業の営業利益率は増加に転じる

2024年9月期の売上高は前期比11.5%増の8,029億円、営業利益は同70.4%増の418億円でした。ゲーム事業の売上高は1,800億円から2,000億円近くまで拡大しており、この事業単体でMIXIやディー・エヌ・エーの連結売上高を大きく引き離していることになります。

ただし、2025年9月期(2024年10月1日~2025年9月30日)は会社全体の売上高を前期比2.1%増の8,200億円、営業利益を同0.4%増の420億円と保守的な予想を出しました。広告事業とメディア事業が増収をけん引するものの、ゲーム事業においてはコンソールゲームの反動で売上は伸び悩む見込みです。

これを嫌気してか、サイバーエージェントの株価は軟調。決算発表後に一時前日の終値よりも7.9%低い957円をつけました。

しかしながら、予想通りの着地でも創業来28期連続の増収という好調ぶりはキープしています。

※決算短信より筆者作成

サイバーエージェントの売上高の半分はインターネット広告事業が占めています。2024年9月期の同事業の売上高は、前期比7.6%増の4,363億円。日経広告研究所の「2024年度下期の広告費予測」によると、2024年度のインターネット広告市場の伸長率は5.9%増でした。サイバーエージェントは市場拡大ペースを上回る勢いで伸びています。しかも、2022年6月に子会社だったマイクロアドを非連結にしていました。営業力の強さが目立ちます。

サイバーエージェントは広告やテキストの制作、配信効率を高める事前予測をAIによって効率化するなど、生産性を高める取り組みを進めていました。そのため、広告事業の営業利益は前期比21.3%増の222億円に急拡大。営業利益率は4.5%から5.1%に伸びています。広告事業の営業利益率は4期連続で落ちていましたが、反転しました。

収益を下支えする広告事業が堅調なため、ゲーム事業やメディア事業に力を注げるという好循環を生み出しています。

制作体制を変えてリリースへと漕ぎつけた『グランブルーファンタジー リリンク』

2024年9月期のゲーム事業の売上高は前期比9.4%増の1,959億円、営業利益は同34.4%増の305億円でした。営業利益率は15.6%で、前期から2.9ポイント上昇しています。多くの新興企業が大ヒットの反動に苦しみ、なかなか抜け出せない中で増収増益を達成した意味合いは大きいでしょう。