スマートフォン用ゲームの開発・配信を行うディー・エヌ・エーの2023年3月期第1四半期の売上高に当たる売上収益は、前期比2.1%増の347億7,300万円となったものの、営業利益は同27.5%減の39億6,400万円となりました。第1四半期は増収減益での着地。

ディー・エヌ・エーは2021年4月に岡村信悟氏が代表取締役社長兼CEOに就任。カリスマ経営者・南場智子氏の後を継いだ守安功氏は同年6月に取締役を退任しました。岡村信悟氏は東京大学大学院修了後に郵政省(現:総務省)に入省し、2015年に総務省情報流通行政局郵政行政部企画課企画官に就任したいわゆる官僚。

その異色の経歴に裏打ちされるように、新生ディー・エヌ・エーはベンチャーの殻を破って安定成長路線に向かおうとしています。

しかしそれは痛みを伴う改革でもあり、新規事業の業績が安定するまでの間は、投資先行フェーズとなって低成長が続く可能性があります。

ゲームに経営資源を集中するグリーと真逆の戦略

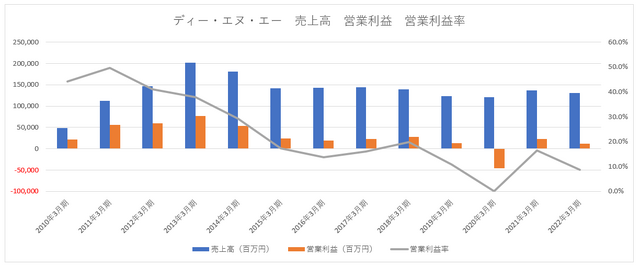

ディー・エヌ・エーの2022年3月期の売上収益は前期比4.5%減の1,308億6,800万円、営業利益は同49.0%減の114億6,200万円となりました。営業利益率は8.8%。

ディー・エヌ・エーは2020年3月期にゲーム事業ののれんの減損損失482億9,900万円、タクシーアプリのオートモーティブ事業で78億7,700万円の損失、遺伝子検査「MYCODE」のヘルスケア事業で15億5,900万円の損失を出し、通期で456億7,600億円の営業損失を計上しました。

ディー・エヌ・エーは赤字要因だったオートモーティブ事業を2020年4月に切り出し、日本交通ホールディングスやトヨタ自動車などが出資するMobility Technologiesに譲渡しました。Mobility Technologiesを持分法適用会社化したことにより、ディー・エヌ・エーは利益が出やすい体質に変化します。この効果が表れた2021年3月期は営業利益率が16.4%まで回復しましたが、2022年3月期は1ケタ台まで落ち込みました。

※決算短信より(営業利益率の目盛りは右軸)

ディー・エヌ・エーは2013年3月期に業績の絶頂期を迎えます。しかし、2015年3月期からは膠着状態となりました。ディー・エヌ・エーはモバゲーを主軸として急成長しましたが、それからは事業の幅を広げることに苦心してきました。キュレーションメディア、タクシーアプリ、ヘルスケア、ライブストリーミング(Pococha)、プロ野球などです。

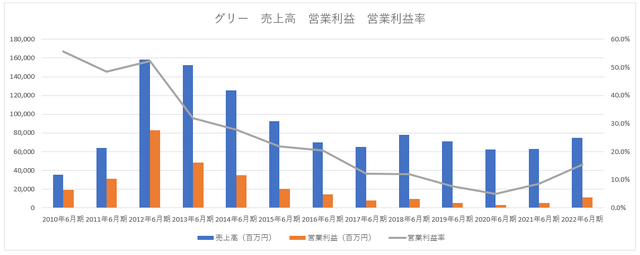

コングロマリット化戦略は、かつてソーシャルゲーム領域で激しく争ったグリーとは真逆のもの。グリーはゲームを主軸としてその周辺事業を育てています。メタバースやメディアなどのエンタメ分野です。

※決算短信より

両社は絶頂期から低成長時代を迎えているところは同じですが、グリーは営業赤字を出していません。業績は比較的安定しており、2022年6月期に入って上向いているのがわかります。これは『ヘブンバーンズレッド』『転生したらスライムだった件 魔王と竜の建国譚』のヒットがあったため。

新規事業に投資をし、その事業が業績に貢献するまでには時間がかかります。経営資源をゲームという稼げる部門に集中投資をした場合、グリーのように素早く成果に結びつきます。その差が2社の業績に表れ始めているのです。

ディー・エヌ・エーが事業の多角化への路線変更が鮮明になったのが2017年7月の事業戦略説明会。このとき、ゲームやメディアなどのエンタメ分領域を抜け出し、ヘルスケアやスポーツ事業へ進出することを明確に打ち出します。

その背景として、2010年10月に342億円で買収した米国ngmocoを2016年10月に清算してM&Aが大失敗したこと、2016年12月ごろにキュレーションメディアWELQが大炎上し、公開中止に至ってエンタメ分野が大打撃を受けたことがあります。特にゲーム事業での大型出資の大失敗は路線変更の主要因になっていたと予想できます。

2020年3月期のゲーム事業ののれんの減損損失482億9,900万円の大部分はngmocoによるもの。買収当初は世界一のソーシャルゲームプラットフォームを構築すると息巻いていましたが、海外展開は絵に描いた餅に終わりました。主力事業を急成長させる巨大プラットフォーマーへの道が閉ざされたのです。